Quản trị tiền mặt trong doanh nghiệp sao cho hiệu quả là vấn đề khiến nhiều nhà quản lý luôn băn khoăn, lo ngại. Làm sao để các khoản chi tiêu trong doanh nghiệp đều giữ ở mức hợp lý? Làm thế nào để dòng tiền luôn vận động tiền đẻ ra tiền? Bài viết dưới đây sẽ là kim chỉ nam định hướng rõ ràng cho doanh nghiệp của bạn trước vấn đề này.

Quản trị tiền mặt trong doanh nghiệp là gì?

Tiền mặt có thể hiểu đó chính là khoản tiền tiết kiệm của một công ty, cửa hàng. Chúng thường tồn tại dưới dạng tiền gửi không kỳ hạn và đây chính là một trong những loại tài sản dễ thanh khoản nhất. Khi sử dụng tiền mặt các nhu cầu cũng như nghĩa vụ khác nhau của công ty trong một kỳ hạn ngắn sẽ được đáp ứng một cách nhanh chóng.

Quản trị tiền mặt trong doanh nghiệp là là một hoạt động vô cùng cần thiết hướng tới việc đảm bảo được việc chi tiêu tiền mặt trong các hoạt động đáp ứng nhu cầu cần thiết của công ty. Khi quản trị tiền mặt, nhà quản lý phải luôn đảm bảo được hoạt động chi tiêu luôn giữ ở mức hợp lý. Đặc biệt doanh nghiệp luôn phải giữ tiền mặt ở định mức đủ để chi trả cho mọi nhu cầu ngắn hạn của công ty.

Mục tiêu của quản trị tiền mặt trong doanh nghiệp

Trong doanh nghiệp rõ ràng việc quản trị tiền mặt sẽ hướng tới một số mục tiêu vô cùng quan trọng dưới đây:

1. Thanh toán các nghĩa vụ trong công ty

Việc quản trị tiền mặt sẽ giúp các công ty, doanh nghiệp có thể tiến hành thực hiện nghĩa vụ ngắn hạn trong một khoảng thời gian gian đã được quy định trước như trả tiền thuế, thanh toán tiền lương cho người lao động hay chi trả cổ tức cho các cổ đông.

Rõ ràng từ lâu đóng thuế chính là một trong những nghĩa vụ mà mọi doanh nghiệp đều cần phải thực hiện theo những quy định cụ thể của Chính phủ. Nếu doanh nghiệp không đóng thuế, chắc chắn sẽ bị phạt. Việc được nhận lương chính là một trong những quyền lợi của người lao động khi đã cống hiến sức lao động của mình cho công ty. Một doanh nghiệp tốt chắc chắn sẽ chi trả tiền lương cho mỗi nhân viên theo đúng các quy định cũng như thỏa thuận làm việc trong hợp đồng lao động. Tất cả các nghĩa vụ nêu trên sẽ đều được đáp ứng một cách hoàn hảo nếu việc quản trị tiền mặt trong doanh nghiệp được thực hiện tốt.

2. Giải quyết nhanh chóng những vấn đề khẩn cấp

Ngoài việc giải quyết những nghĩa vụ ngắn hạn cần phải ký quỹ thường xuyên, tiền mặt còn là một trong những lá chắn hữu hiệu giúp bảo vệ công ty trước những rủi ro bất ngờ không thể lường trước. Ví dụ như hoả hoạn xảy ra bất ngờ tại nhà máy, những sai sót trong quá trình sản xuất,…

Và trong những tình huống bất khả kháng ấy, tiền mặt sẽ giúp doanh nghiệp giải quyết nhanh chóng những vấn đề trên, bảo vệ công ty trước những khó khăn, thách thức hay sự cố bất ngờ có thể xảy ra. Khi tiến hành quản trị tiền mặt trong doanh nghiệp những chi phí này thông thường đã được công ty dự tính để lập ngân sách từ trước.

3. Chi phí ép

Một trong những yêu cầu cần thiết khi quản lý tiền mặt đó chính là cần phải giúp tiền đẻ ra tiền không ngừng tạo ra được lợi tức lớn hơn trong tương lai. Chính vì vậy nên mọi công ty đều cần phải suy nghĩ về cách tiêu tiền sao cho tiết kiệm.

4. Cân bằng hiệu quả dòng tiền vào và ra

Nhờ có tiền mặt mà dòng tiền vào cũng như dòng tiền ra sẽ được giữ ở trạng thái cân bằng hiệu quả hơn. Nếu dòng tiền vào ngày càng cao thì sẽ chứng minh được rằng công ty đang quản lý tiền mặt trong doanh nghiệp rất tốt. Nếu dòng tiền ra nhiều hơn thì nhà quản lý cần phải tìm ra giải pháp khắc phục hiện trạng này.

5. Đầu tư

Các doanh nghiệp luôn ý thức được rằng đồng tiền sinh lời chính là đồng tiền khôn. Vì thế nên thay vì cất kỹ tiền mặt trong két sắt hay ngân hàng thì nhiều doanh nghiệp sẽ quyết định đầu tư tài chính để thu lại lợi nhuận. Nhiều doanh nghiệp đầu tư vào chứng khoán hay bất động sản nhưng thường tiềm tàng nhiều rủi ro không thể lường trước dẫn tới thua lỗ nặng nề như trường hợp Công ty Mía Đường La Ngà hay Công ty Cơ điện lạnh REE.

Chính vì thế khi quyết định sử dụng tiền mặt để đầu tư thì doanh nghiệp cần phải hoạch định chính sách đầu tư rõ ràng, xác định mục tiêu cụ thể cũng như định hướng phát triển. Điều này sẽ giúp giảm thiểu rủi ro liên đới từ việc tiến hành đầu tư thiếu tính toán.

Các mô hình quản trị tiền mặt trong doanh nghiệp “siêu” hiệu quả

Thông thường sẽ có hai mô hình quản trị tiền mặt trong doanh nghiệp giúp khai thác hiệu quả tiềm năng của chúng. Dựa vào những mô hình ấy, công ty có thể có được thêm nhiều hơn các khoản lợi nhuận. Vậy những mô hình ấy hoạt động như thế nào? Liệu chúng có phù hợp với hoạt động của doanh nghiệp bạn? Tham khảo ngay dưới đây để hiểu rõ hơn:

1. Mô hình Baumol

Mô hình này sẽ giúp đưa tới doanh nghiệp định hướng cụ thể giúp duy trì lượng tiền mặt phù hợp trong từng trường hợp để hoàn thành nhanh chóng các nghĩa vụ khác nhau. Đồng thời mô hình Baumol sẽ giúp doanh nghiệp có thể nhắm tới những mục tiêu đầu tư khác khi dư dả tiền mặt.

Cần phải lưu ý rằng nếu mô hình này không được tiến hành đúng cách thì có khả năng cao doanh nghiệp sẽ đánh mất hoàn toàn những cơ hội đầu tư béo bở với số dư tiền mặt cao. Ngược lại nếu số dư tiền mặt thấp thì rõ ràng mức độ thanh khoản của doanh nghiệp cũng sẽ thấp và công ty sẽ phải đối mặt với vô vàn khó khăn trong việc thanh khoản những nghĩa vụ khác nhau của mình.

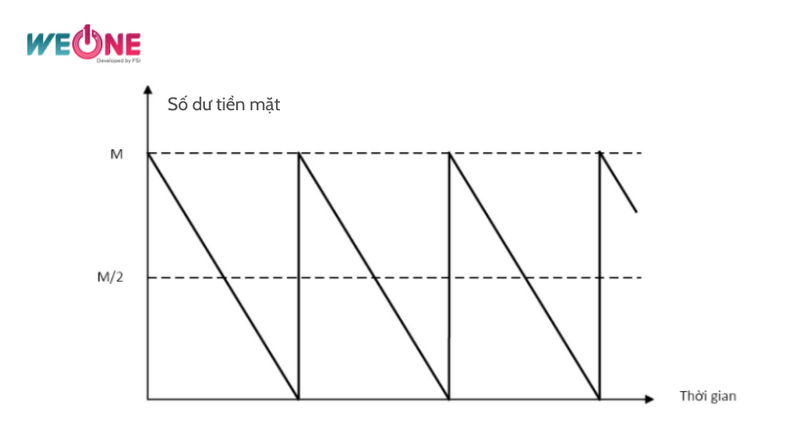

Có thể hiểu mô hình này được xây dựng dựa trên một giả định rằng doanh nghiệp hiện đang sở hữu dòng tiền ròng ổn định (dòng tiền ròng = dòng tiền thu – dòng tiền chi; ở đây, dòng tiền chi luôn lớn hơn dòng tiền thu và mức chênh lệch này là không đổi).

Trong kinh doanh, doanh nghiệp cần dự trữ một lượng tiền mặt (ký hiệu lượng tiền mặt dự trữ này là M). Doanh nghiệp thường sử dụng nó để thanh toán các hóa đơn một cách đều đặn.

Khi lượng tiền mặt M được sử dụng hết, doanh nghiệp sẽ tiến tới bán những chứng khoán có tính thanh khoản cao để có lại lượng tiền mặt M như ban đầu. Quá trình này được lặp đi lặp lại theo thời gian. Ta có thể diễn tả tình hình tồn quỹ tiền mặt của doanh nghiệp theo đồ thị sau

Trong đó:

– M: Quy mô tiền mặt dự trữ của doanh nghiệp. Đồng thời, đây cũng có thể là:

- Mức tồn quỹ tiền mặt ban đầu.

- Mức tồn quỹ tiền mặt tại thời điểm ngay sau khi bán chứng khoán để bổ sung tiền mặt.

- Lượng tiền mặt cần phải được bổ sung trong mỗi lần giao dịch chứng khoán để bù đắp tồn quỹ.

– M/2: Mức tồn quỹ tiền mặt bình quân trong kỳ.

Với:

– Mn: Tổng mức tiền mặt giải ngân trong kỳ.

– Cb: Chi phí cho một lần bán chứng khoán có tính thanh khoản cao.

– i: Tỷ suất sinh lời cơ hội của tiền mặt dự trữ, có thể lấy theo lãi suất của chứng khoán ngắn hạn có tính thanh khoản cao.

Như vậy ta có thể dự tính được lượng dự trữ tiền mặt tối ưu (M*) (tức là lượng dự trữ tiền mặt giúp tối thiểu hóa tổng chi phí liên quan đến tiền mặt tồn quỹ trong kỳ) thông qua công thức: M* =2.Mn.Cbi

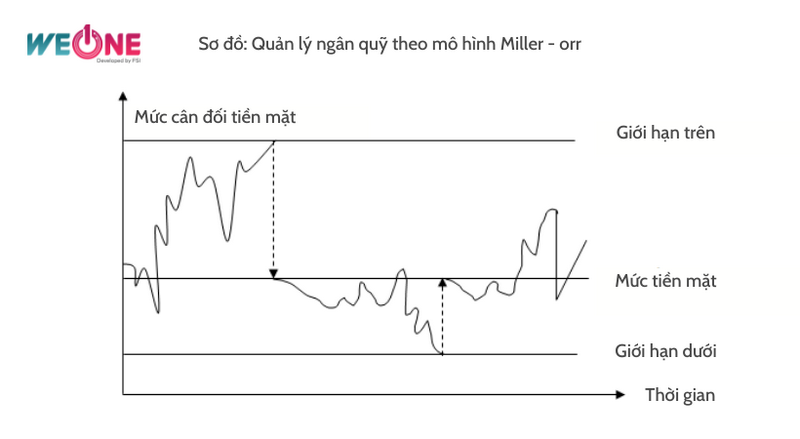

2. Mô hình Miller Orr

Trong trường hợp giả định lượng tiền mặt được sử dụng trong mô hình Baumol luôn không đổi. Vì vậy doanh nghiệp luôn thắc mắc điều gì sẽ xảy ra trước đó? Mô hình của Miller Orr giúp bạn tìm ra câu trả lời hoàn hảo cho vấn đề này.

Mọi doanh nghiệp đều cần xác định rõ ràng các giới hạn trên và dưới đối với lượng tiền mặt không cố định. Khi quản trị tiền mặt trong doanh nghiệp, một khi nhận thấy tiền mặt của công ty đạt đến mức giới hạn trên, nhà quản lý buộc phải làm gì đó với tiền mặt để số dư trở lại định mức mục tiêu.

Ngoài ra khi công ty nhận thấy lượng tiền mặt mình đang sở hữu đang bị sụt giảm hoặc đã đạt tới giới hạn thấp hơn so với trạng thái bình thường thì có thể tiến hành bán chứng khoán để duy trì số dư ở định mức mục tiêu.

Các giới hạn trên và tối thiểu sẽ được xác định linh hoạt dựa trên điều kiện kinh tế cũng như chính sách mà công ty đã ban hành. Để việc quản trị tiền mặt trong doanh nghiệp trở nên dễ dàng hơn, nhà quản lý có thể theo dõi thông qua đồ thị trực quan để nắm rõ được nó đang ở đâu, và dự đoán trước được tình hình tài chính trong thời gian sắp tới.

Quản trị tiền mặt hiệu quả sẽ giúp doanh nghiệp phát triển phát triển bền vững. Bởi vậy nên các nhà quản lý cần phải áp dụng các mô hình quản trị tiền mặt trong doanh nghiệp sao cho phù hợp. Chính những thành tố ấy sẽ đưa doanh nghiệp nhanh chóng chạm tay tới thành công trong tương lai.